Почти два года москвич Юрий Попов сражается с различными инстанциями, многократно доказывая свою непричастность к микроскопическому займу, выданному мошенникам в другом регионе. Из-за суммы в 7460 рублей ему арестовали счет. Но даже после того, как была установлена непричастность Попова к получению кредита, юристы МФО продолжают требовать с него погасить чужую задолженность. Он не единственная жертва судебного изматывания граждан ради «токсичного дохода». Имеют ли право МФО требовать выплаты чужого долга через суд и как восстановить справедливость, выясняли «Известия».

Сделали должником

Жизнь законопослушного московского фитнес-тренера Юрия Попова изменилась в один прекрасный день после того, как в личном кабинете на «Госуслугах» он получил уведомление, что судебные приставы намерены взыскать с него 7460 рублей. Начал разбираться — оказалось, постановление было вынесено на основании судебного приказа по иску ООО МКК «Твой.Кредит». Иск был направлен в судебный участок Москвы № 232. Причина — якобы неуплата долга микрокредитной компании по займу.

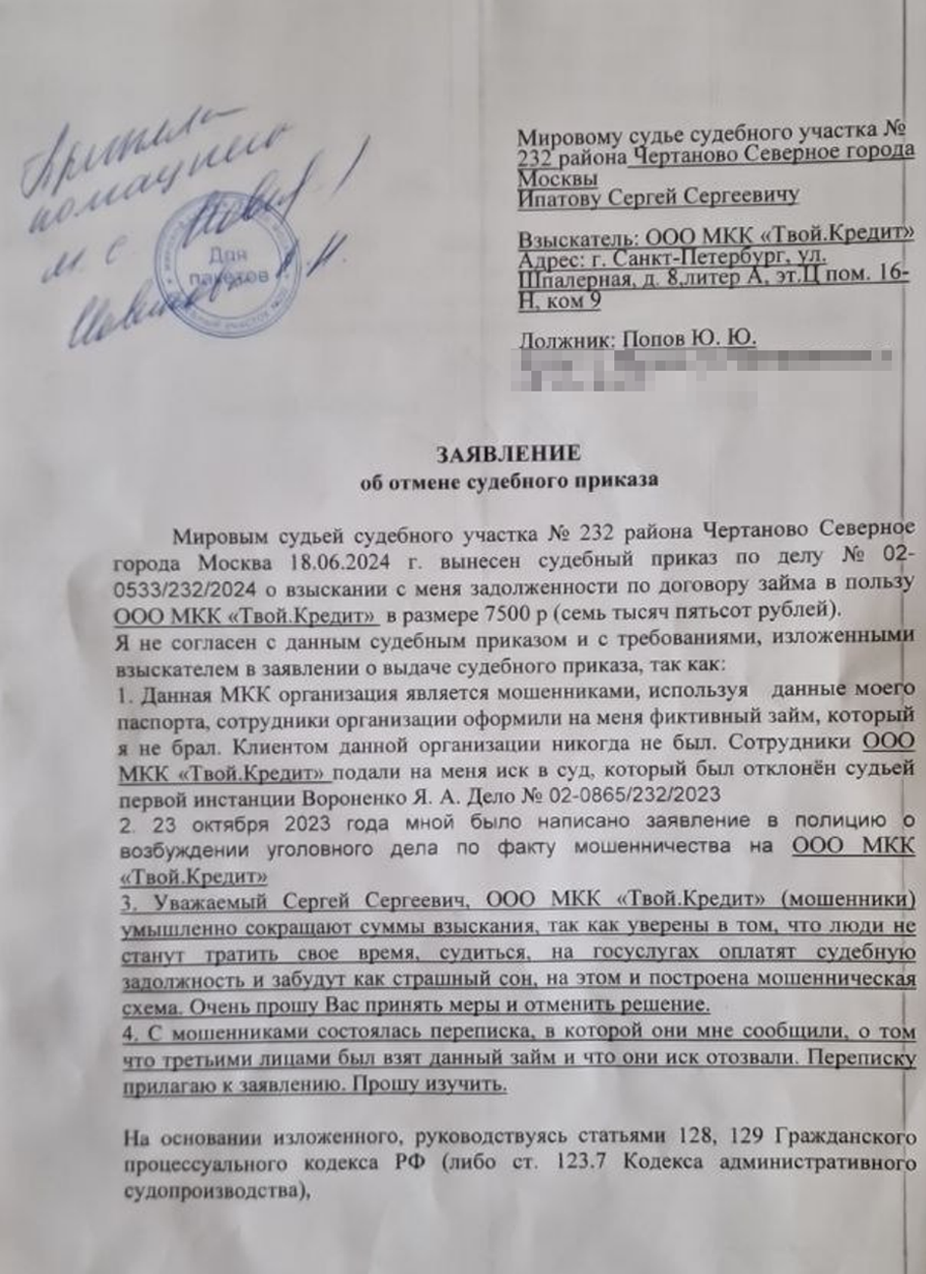

— Никаких займов в каких-либо компаниях я не делал, своих данных компании не предоставлял и вообще впервые о ней узнал после уведомления на «Госуслугах», — рассказывает Юрий свою историю. — 23 октября 2023 года я обратился в полицию с заявлением по факту мошенничества. Я попросил разобраться в ситуации и проверить микрофинансовую компанию. А также написал заявление об отмене судебного приказа. Для этого мне пришлось обратиться за помощью к профессиональному юристу.

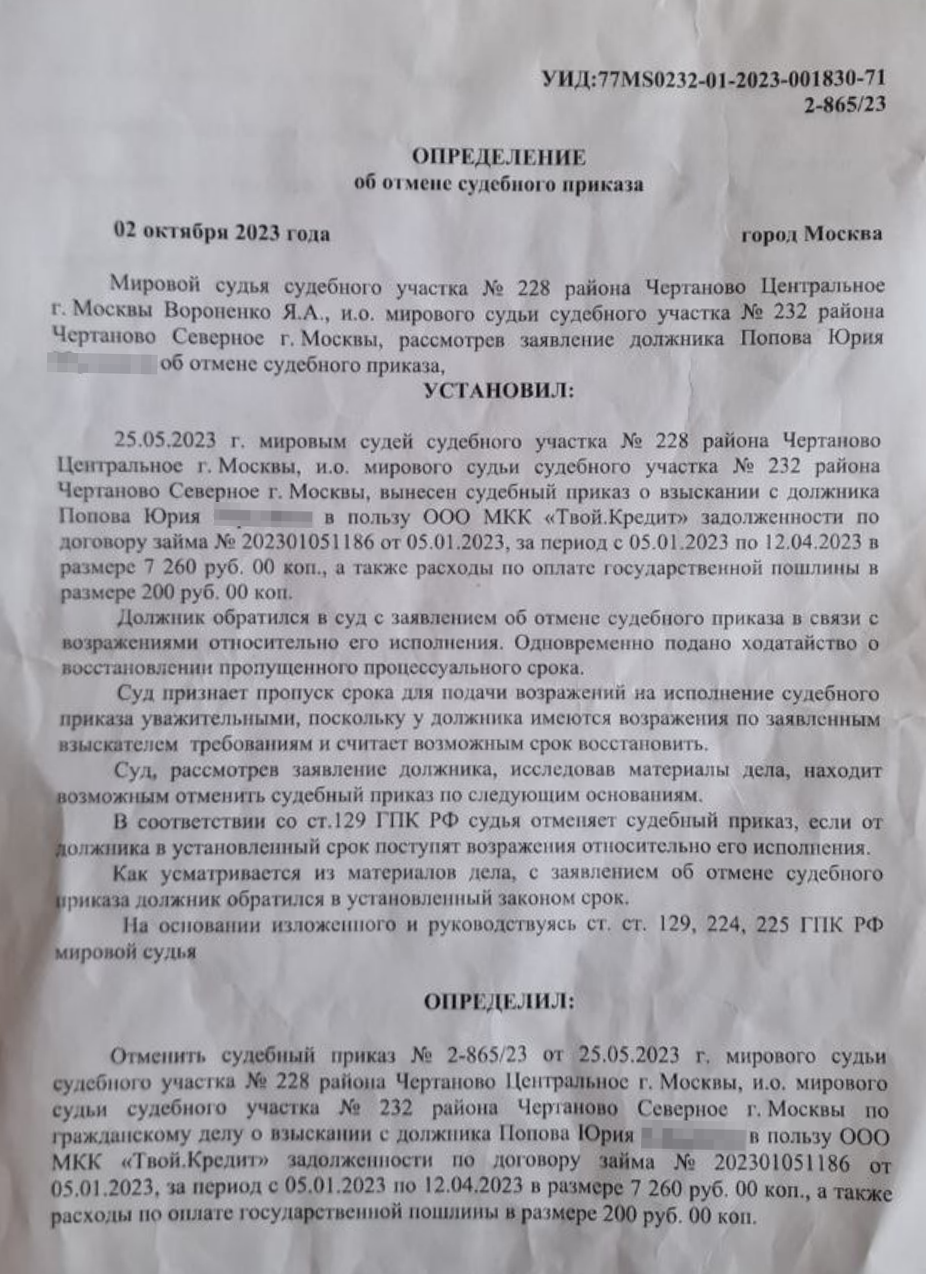

Мировой судья судебного участка № 228 района Чертаново Центральное встал на сторону Попова, учел его доводы и отменил судебный приказ. На основании этого решения пристав Д.С. Ханжин вынес соответствующее постановление о прекращении исполнительного производства от 16 ноября. Через неделю Юрий написал заявление в полицию с просьбой проверить законность действий микрофинансовой компании. В частности, он просил силовиков проверить, каким способом компания заполучила его данные. По его версии, сотрудники организации могли оформить на его имя фиктивный заем. Правоохранительные органы были уведомлены, и, казалось, конфликт исчерпан. Но через полтора года преследование москвича со стороны МКК продолжилось.

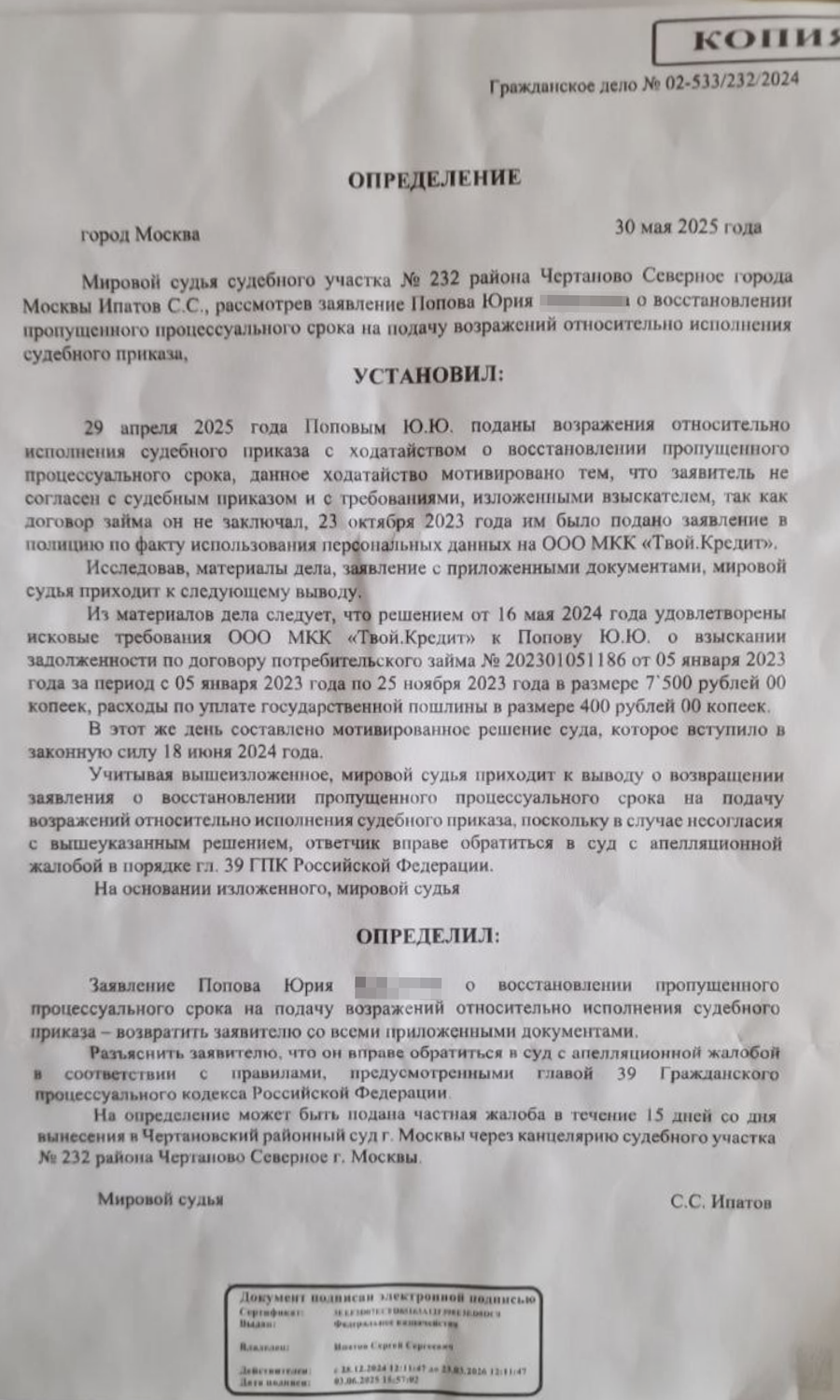

— В мае я получил новое уведомление на портале госуслуг по той же истории. Мне сообщалось об аресте денежных средств на основании постановления приставов на ту же сумму плюс пени. Меня не уведомили о претензиях должным образом. Я вынужден бегать по судам, нанимать юристов, тратить нервы.

Чем известен «Твой.Кредит»

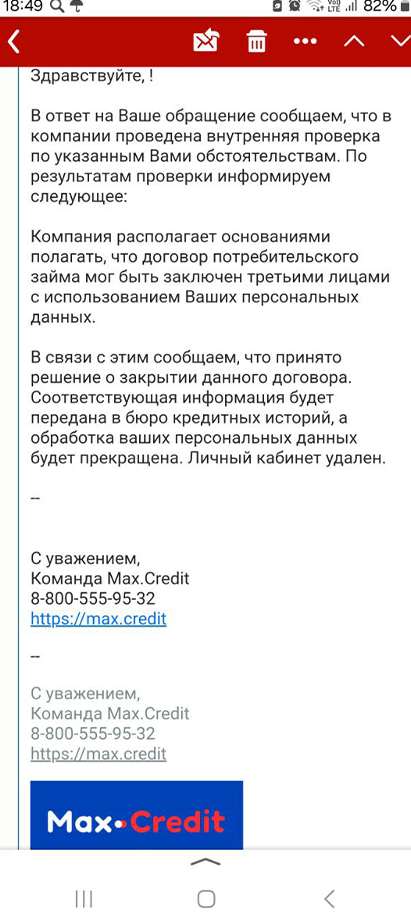

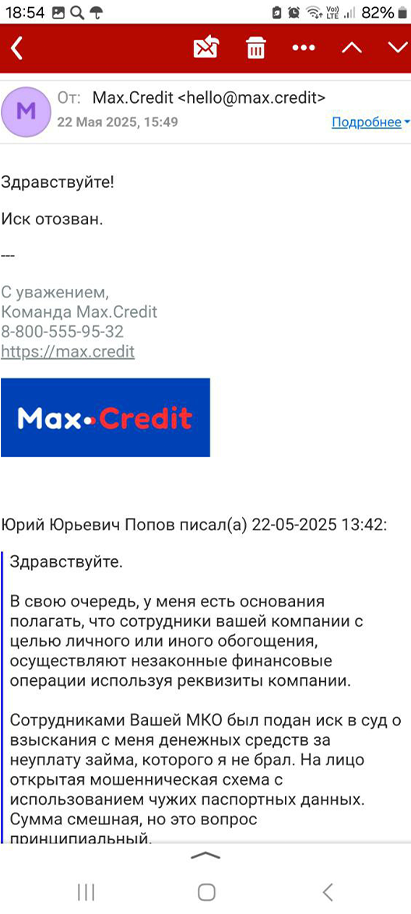

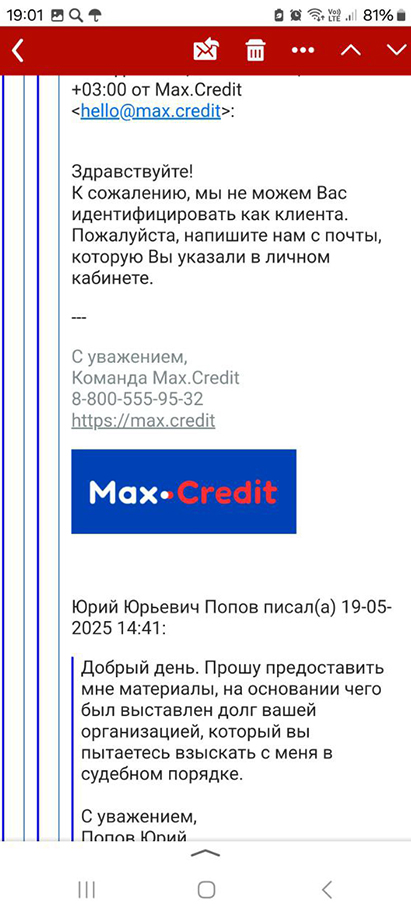

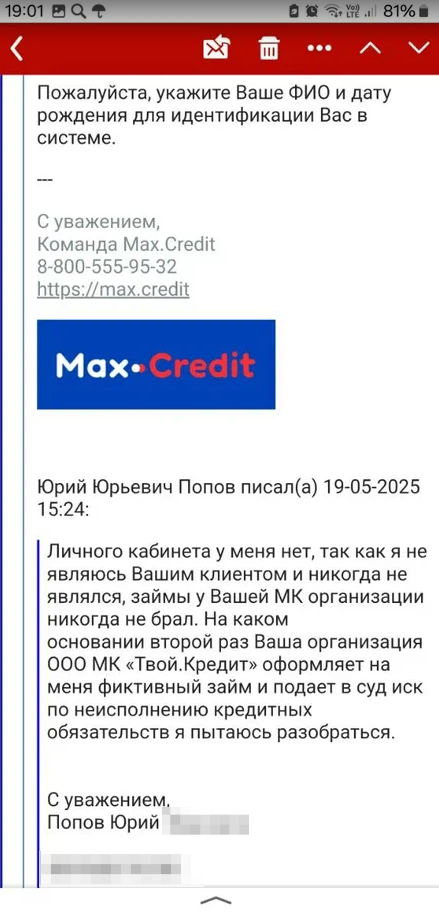

Попов начал переписку с представителем компании, которая теперь предлагает услуги под брендом Max.Credit. В письмах администрация как будто соглашается с претензиями Попова и сообщает, что иск якобы отозван по результатам внутренней проверки. «Компания располагает основаниями полагать, что договор потребительского займа мог быть заключен третьими лицами с использованием ваших персональных данных. В связи с этим сообщает, что принято решение о закрытии данного договора. Соответствующая информация будет передана в бюро кредитных историй, а обработка ваших персональных данных будет прекращена. Личный кабинет удален», — говорится в сообщении (есть в распоряжении «Известий»). Однако Попов считает, что никакой юридической силы эти заявления не несут.

Для решения проблемы Попову требуется сначала в судебном порядке восстановить пропущенные сроки обжалования. Он вынужден тратить время и деньги. Именно на это направлен замысел схемы МКК, уверен Попов.

— Я приходил в суд, и мне сообщили, что я не один такой. Ситуация вполне стандартная. Как будто бы мошенники оформили дистанционно кредит от моего имени. Сомнительно всё это — сегодня хватает способов достоверно идентифицировать заемщика.

Компания «Твой.Кредит» неоднократно привлекала внимание регуляторов.

«По информации Банка России, в своей деятельности по микрофинансированию граждан данные компании допускали неоднократные случаи завышения величины задолженностей по платежам заемщиков, что повлекло массовую переплату заемщиками и, как следствие, продолжительное необоснованное обогащение микрокредитных компаний «Твой.Кредит» и «М-Кредит» (связана с ТК. — «Известия») на общую сумму 413,2 млн рублей», — говорится в сообщении управления Роспотребнадзора по Удмуртской области. Также регулятор указывает на то, что потребители финансовых услуг получали недостоверную информацию о размере обязательств, подлежащих оплате.

«Банком России 28.05.2024 сведения об указанных компаниях были исключены из государственного реестра МФО в связи с нарушением законодательства РФ», — сообщается на сайте инстанции. Подобные сообщения размещены на порталах нескольких региональных управлений Роспотребнадзора.

Взгляд с другой стороны

Остается непонятным, почему различные судебные инстанции продолжают выносить решения в пользу МКК с такой репутацией, обрекая законопослушных людей на долгосрочные тяжбы с привлечением юристов. «Известия» направили запрос на комментарий по делу Ю.Ю. Попова в пресс-службу ФССП.

— Рынок вместе с регулятором на всех уровнях активно борется с мошенническим трафиком, — прокомментировали ситуацию Попова «Известиям» в пресс-службе саморегулируемой организации «Микрофинансирование и развитие». — При этом подобные случаи имеют место быть. Физическому лицу при выявлении факта оформления на него мошеннического займа стоит сразу уведомить МФО. Если факт был доказан, то долг полностью списывается и направляется уведомление в БКИ о ликвидации записи об этом займе. В том случае, если есть сомнения, в процесс подключается суд или правоохранительные органы, которые проводят расследование. Однако на практике подавляющее большинство компаний, входящих в наше СРО, руководствуясь внутренними стандартами, проявляет клиентоориентированный подход и самостоятельно решает вопрос в пользу физического лица практически в 99% случаев.

В СРО «МиР» подчеркнули, что «Твой.Кредит» не входит в Союз микрофинансовых организаций.

Эпоха похищенных сведений

В организации также отметили, что физическим лицам стоит внимательнее относиться к своим персональным данным и в том случае, если они не пользуются и не планируют в ближайшее время оформлять кредит или заем, установить самозапрет.

— Вступивший в силу в марте текущего года закон 353-ФЗ «О потребительском кредите (займе)» позволяет гражданам устанавливать самозапрет на кредиты, ограничивающий выдачу любых потребительских кредитов, за исключением ипотеки и автокредита. Это крайне адекватная ситуации мера, предложенная президентом и разработанная правительством. Кредитно-финансовым организациям же следует опираться на анализ кредитной истории клиента, отслеживать аномалии в ней: попытки первого в истории взятия кредита, попытки параллельного кредитования и подобные. Но сосредоточиться стоит на достоверной системе подтверждения личности по аналогии с устоявшимся в безопасности термином «многофакторная аутентификация», выдавать кредит пользователю онлайн-системы, предоставившему лишь плохую фотографию паспорта, недопустимо, следует запросить какое-либо дополнительное подтверждение, — рассказал директор по стратегическим альянсам и взаимодействию с органами государственной власти группы компаний «Гарда» Павел Кузнецов.

Давид и Голиаф

По словам исполнительного директора Фонда поддержки пострадавших от преступлений Матвея Гончарова, взыскание денежных средств микрофинансовыми организациями на основании судебных приказов — распространенная практика.

— Мы неоднократно сталкивались с ситуациями, когда граждане узнают о наличии микрозаймов в момент ареста банковских счетов судебными приставами. К сожалению, в большинстве случаев о вынесении судебных приказов мировые суды не извещают, что препятствует их своевременной отмене. При отмене судебных приказов у МФО возникает право на обращение в суд уже с исковым заявлением о взыскании задолженности по договорам займа. В ходе слушаний у граждан есть право заявить ходатайство об истребовании оригиналов договора займа (если утверждается, что договор был подписан лично) либо же об истребовании сведений о подписании документов электронной подписью (таковой может быть и номер мобильного телефона). МФО должны доказать, что ими была произведена надлежащая идентификация гражданина, особенно если речь идет об оформлении договоров через интернет. В некоторых ситуациях МФО утверждают, что проводили аутентификацию через портал госуслуг, однако на практике подтвердить данный факт не могут. Более того, Минцифры (как оператор портала госуслуг) хранит информацию о совершенных пользователем действиях лишь один год. Зачастую МФО надеются, что сумма взыскиваемых денежных средств с «должников» многократно ниже суммы возможных судебных расходов, поэтому некоторым гражданам проще заплатить, чем тратить время на суды.

По его мнению, у микрофинансовых организаций сильные юристы и мощное лобби.

— Стоит задуматься над неудобными вопросами: почему самозапрет на кредитование был принят год назад, а вступил в силу только сейчас; почему МФО получат доступ к базе данных ЦБ только в марте следующего года, а информационный обмен между МФО и БКИ будет налажен только к концу 2026 года? — говорит Гончаров.

Ведущий юрист фонда Кирилл Тимонин посоветовал Юрию Попову и другим пострадавшим от недобросовестных МФО добиваться восстановления пропущенных сроков для обжалования судебных приказов и решений, если таковые уже были вынесены судами без участия граждан.

— К сожалению, это самое простое на сегодняшний день решение проблемы такого рода, — резюмировал Матвей Гончаров.

Иван Петров. Известия.RU.